iDeCo、NISA

これらも今更理解を深める。 これらやETFに資産を配置することは、ここで増やすことが目的ではなく、リスクを分散することにある。スパルタ婚活塾における仮氏理論と同じで、安全地帯をつくることで挑戦力は高まる。

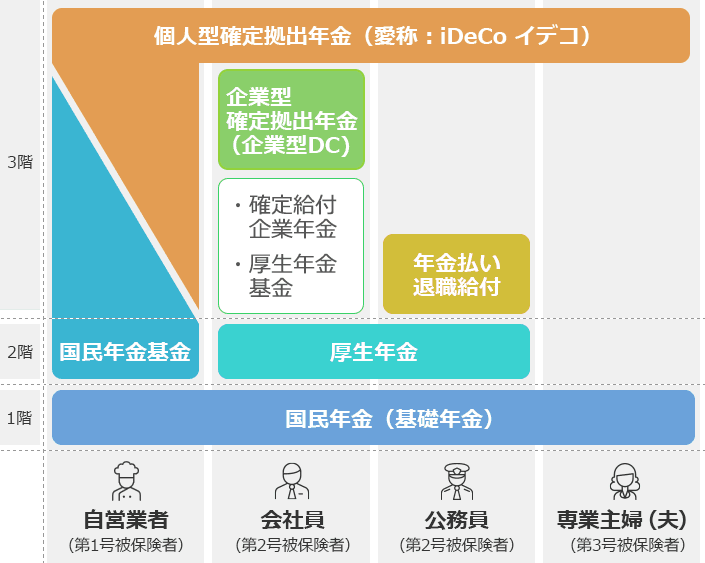

年金

国民年金、厚生年金、私的年金という3つに大別される。

国民年金

日本に住む20歳以上60歳未満のすべての人が加入している年金

厚生年金

会社員や公務員など、「厚生年金」に加入している「第2号被保険者」に区分される人たちは、1階部分の国民年金に自動的に加入する

会社員であれば普通はこれにも入っている。

私的年金

企業年金と、個人型確定拠出年金がこれに当てはまる。今回のiDeCoは、ここに当てはまる。

確定拠出年金

確定拠出年金には、個人型と企業型があります。 いずれも老後資金を作る制度ですが、個人型(iDeCo)は自分で自分の老後に備える制度、企業型は会社の退職金制度です。

以前までは企業型確定拠出年金を使っていたが、今回の職場ではなくなったため、個人型確定拠出年金に移行する必要がある。

iDeCo

iDeCoも定期預金・保険・投資信託を買うという意味では変わらないが、税制メリットもある。

- 積立金額すべて「所得控除」の対象で、所得税・住民税が節税できます

- 運用で得た定期預金利息や投資信託運用益が「非課税」になります

- 受け取るとき「公的年金等控除」「退職所得控除」の対象です

60歳までに、300万円近い節税ができそうだ。こういう細かいムダを排除していくのは極めて重要で、神は細部に宿る。

お金は原則引き出せないし、基本は病気や老後の保険になりそうだ。

60歳以降にまとめて一括でもらう、または分割でもらうことができます。 なお、万が一60歳より前に高度の障害になってしまった場合や、死亡してしまった場合には、その時点でもらうことができます